付加年金制度

国民年金に「付加年金制度」というものがあります。

私も、これを知ったのは、今年に入ってからなのですが。

付加年金保険料(掛け金)の半分が65歳でもらえ、その後も毎年、掛け金の半分をもらえるという制度。

ただし、掛け金はごく少ない、月400円です。

正確には、老齢基礎年金に付加されるものなので、小額となります。

株式投資で増やすのとどっちが得?

半分が65歳でもらえ、翌年半分もらえるので、2年で元が取れるといううたい文句ですが、本当に得なんでしょうか?

計算してみました。

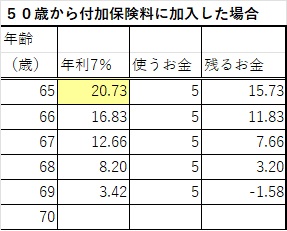

◆50歳から付加保険料を納めた場合

65歳から掛け金の半分がもらえることになります。

掛け金は、400円×12か月=4800円(年間)です。

これをxとしましょう。

65歳でもらえる(年間)のは、50歳から60歳の10年間納めるので、半分の5xになります。

自分で、50歳から65歳まで運用すると、15年の期間があります。

51歳の時納めたお金は、14年間運用できます。

52歳の時納めたお金は、13年間運用できます。

・

・

・

59歳の時納めたお金は、6年間運用できます。

株式投資をすると年間7%くらいは増える自信が付きますから、

年間7%で運用できるとすると、

65歳時点で、納めたお金をすべて運用していたと仮定して、

50歳の時から、xを年率7%で15年運用

+51歳の時から、xを年率7%で14年運用

+52歳の時から、xを年率7%で13年運用

・

・

・

+59歳の時から、xを年率7%で6年運用

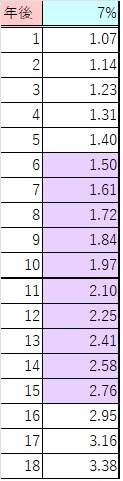

ここで、年率7%での利率を表にし、15年~6年運用した期間を紫色で着色します。

利率表から運用した比率(紫色部分)を足し算すると、

2.76+2.58+2.41+ ・・・ +1.50 = 20.73

となります。

(Excelで計算)

65歳時点で納めたお金は20.73xとなっています。

ここで、もらった1年間の年金(5x)は使ってしまうとすると、65歳時点で、

20.73x-5x=15.73x

が残ります。

来年に向けて7%増えますから、66歳時点には、15.73x×1.07=16.83x

となります。

また5xを使うので、11.83xが残り、、、

という計算です。

すると、69歳まで受け取れば元が取れることがわかりました。

悪くないですね。

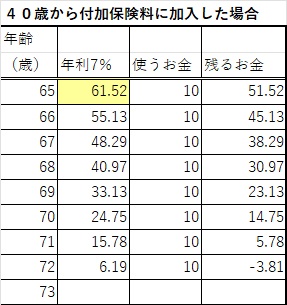

◆40歳から付加保険料を納めた場合

同様に、40歳から付加保険料を納めた場合、

20年間納めるので、受け取る金額は半分の10xになります。

自分で運用すれば、65歳時点で61.52x(25年~6年運用の利率合計:紫色着色部)のお金になっていて、

毎年10xを使うとして、72歳で元が取れる計算となりました。

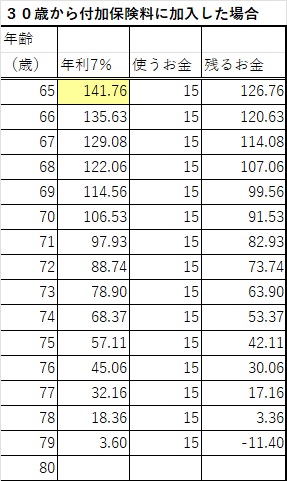

◆30歳から付加保険料を納めた場合

更に、30歳から付加保険料を納めた場合、

30年間納めるので、受け取る金額は半分の15xになります。

自分で運用すれば、65歳時点で141.76x(35年~6年運用の利率合計:紫色着色部)のお金になっていて、

毎年15xを使うとして、79歳で元が取れる計算となりました。

結論

前提として、自分で年率7%増やすことになっていますが、

確実に増えるものとして考えるなら、30歳くらいから付加年金保険料を払うのも悪くなさそうです。

20歳からは計算していませんが、加入するのは、30歳以降でいいのではないでしょうか。

株式投資を勉強すれば、年率7%、

このぐらいは当然だなと思える日が来ると思います。

私のおすすめは、株式投資を勉強して、年率7%以上増やすことに注力することです。

ですが、この付加年金保険料の制度、まあまあお得な制度と思います。

昨日の投稿では、年率100%で考えるまでもなかったのですが、

常に計算して、判断しているのです。

「どっちが得なんだ?」って。