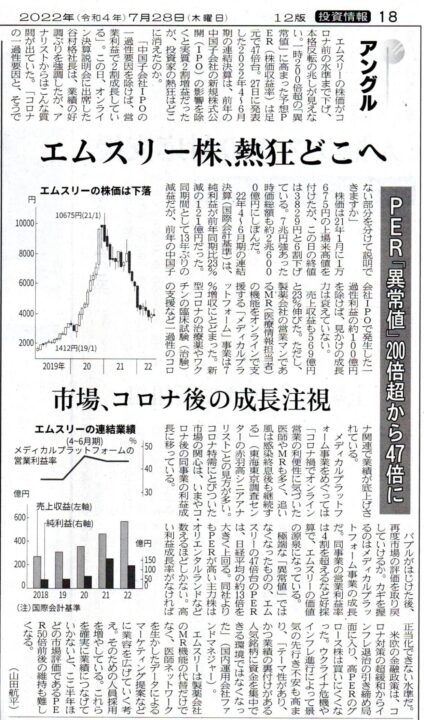

今日の日経新聞朝刊、P.18にエムスリー株の記事が載っていました。

練習「4つの指標を調べる」

エムスリー(2413)について、4つの指標を見てみましょう。株探を使います。

検索ボックスに「エムスリー」と入れて、「決算」タブ、「収益性」タブ、

青字で書かれた「2003年3月期~2020年3月期を表示」をクリックします。

過去10年のROEは、28.59~27.90まで。

平均が24.3 %ですね。

滅多にない、高ROE継続企業です。

同じページで下の方に行きます。

BPS(1株資産)は、10年前が14001円。

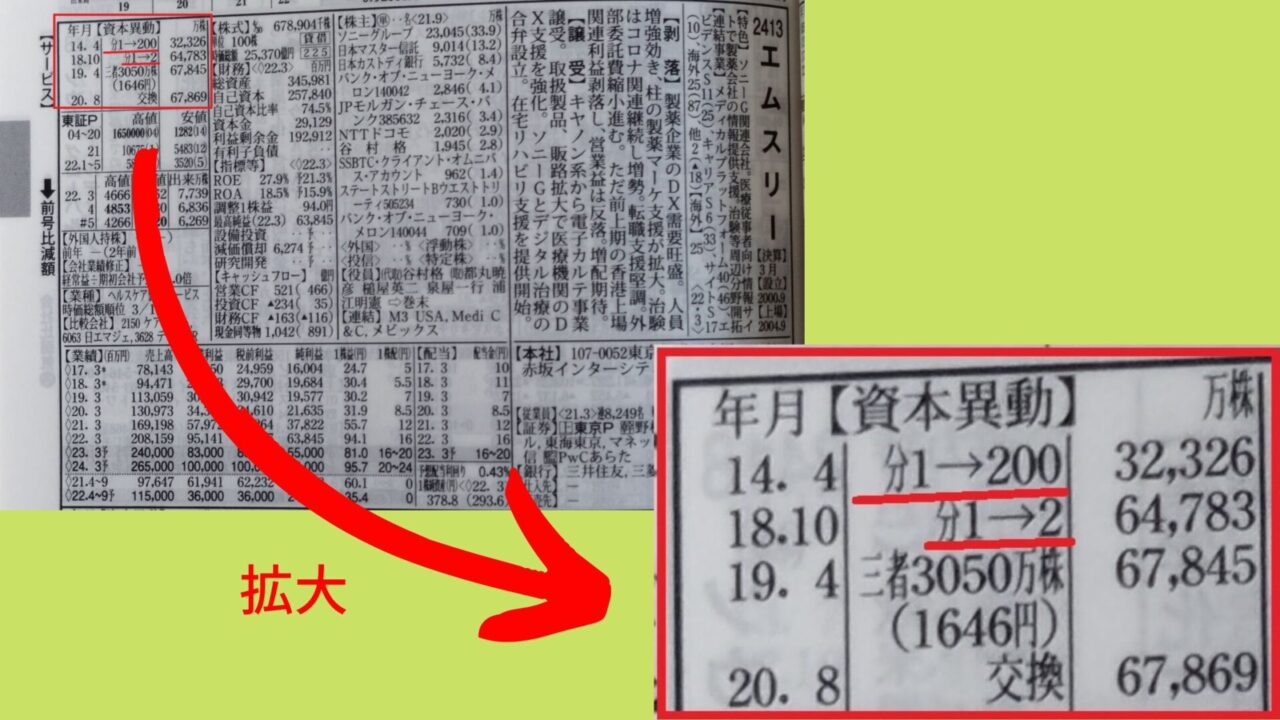

四季報の資本移動の欄を見ると、1→200と1→2の分割がここ10年にあったことがわかります。

単純に10年前から400倍に株数が増えているので、今と株数をそろえて修正すると、14001÷400=35.0

10年前のBPSは35.0円です。

(この間、第三者割当増資等により株数が増えていますが、無視しています)

(会計基準の変更も無視)

昨年のBPSが、378.75円。

378.75÷35.0=10.8倍。

滅多にない高成長企業ですね。

私の基準4倍以上を軽くクリアしています。

自己資本比率は、74.5%。

50%以上で問題なし。

ここまでは業績の数字を調べています。

文句なしのいい会社。

さて、お値段は?

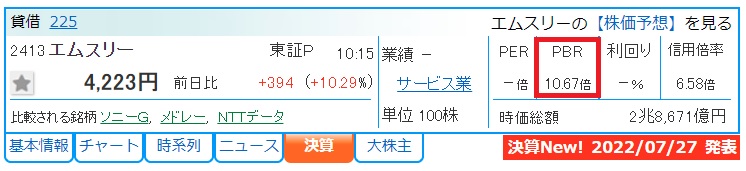

PBRを調べますと、10.67倍(本日の一時的なもの)。

高いですね。

この値段では、買わない。

10年平均ROEが24%なので、

1.24の6乗=3.6。

PBR3.6倍以下なら、買うのにな。

あくまでも私の基準です。

誰もが知ってる人気企業なので、こんな値段になるんですね。