面倒な確定申告

そもそも、確定申告は株の上達とは関係ありません。

だから、ここに時間を割かれるのは嫌いだし、やりたくない。

その時間を株の方に使いたい。

でも、還付金が確実なのも確かです。

所得税の還付

今回は、配当金について、知っていることを書きます。

配当金は、会社が法人税を払ったあと、株主に配当され、

もう一度税金がかかっているため、配当控除という制度があります。

特定口座、源泉徴収ありにしている場合、

配当金の税金は、分離課税で、各証券会社で徴収されています。

(株式の損が出ると配当金と合算される)

したがって、税金は、所得税15%、住民税5%が支払い済になっています。

(ややこしいので、復興特別所得税0.315%は無視します)

そのまま何もしなくてもいいですが、

確定申告し、総合課税にすると、

900万円未満で23%の税率で、配当控除が10%あるので、

総合課税の方が納める税金は少なくて済みます。

払いすぎた税金が還付されます。

計算式は、

695万円以上900万円未満で、23-10=13%

これは、分離課税の所得税率15%よりも低くなります。

累進課税なので、695万円未満、330万円未満で、さらに税率は下がります。

住民税は「申告不要」に!!

そして、ここからが重要なのですが、

住民税はすでに支払い済みの5%の方が税率が低いため、

住民税については、「申告不要」とします。

要するに、

所得税は総合課税、

住民税は分離課税、

と区別するのが有利です。

所得税の還付依頼を税務署(国)に出して、

住民税(市)はもう払ってるから、申告しないよ、ということです。

申告不要とすることで、住民税に配当金分が加わることがなく、

来年の社会保険料が増えることもありません。

この所得税と住民税の区別は、今年(令和4年度分)まで可能です。

また、株の損を来年に繰り越す場合は、別途市役所に手続きが必要のようです。

以下、国税庁、確定申告HPの写しも貼っておきます。

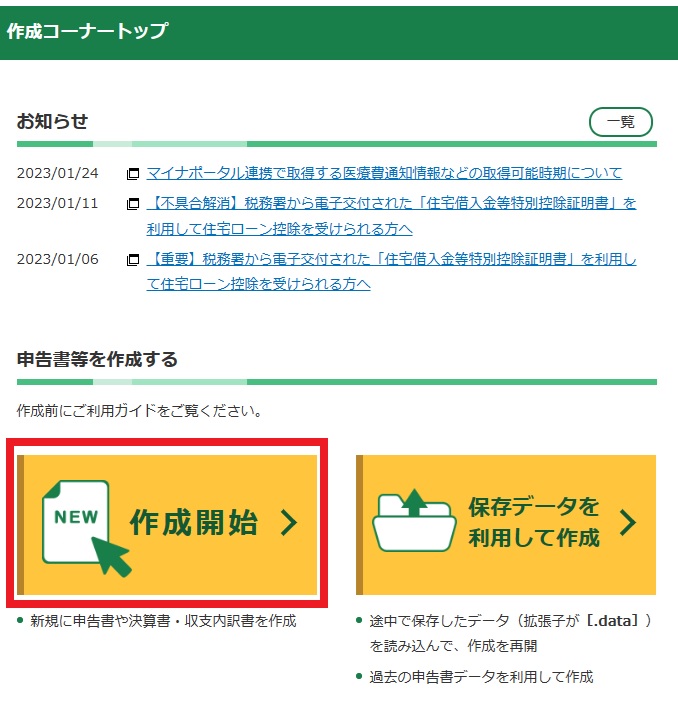

確定申告のページで、確定申告書等作成コーナーをクリック。

作成開始をクリック。

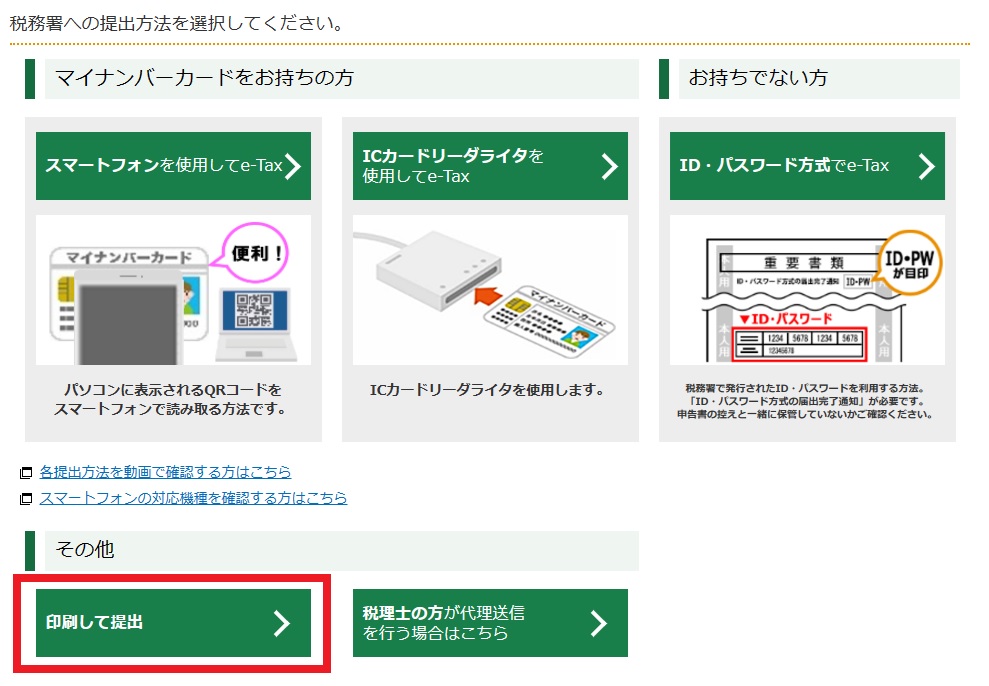

印刷して提出をクリック。(ほかの方法でも可)

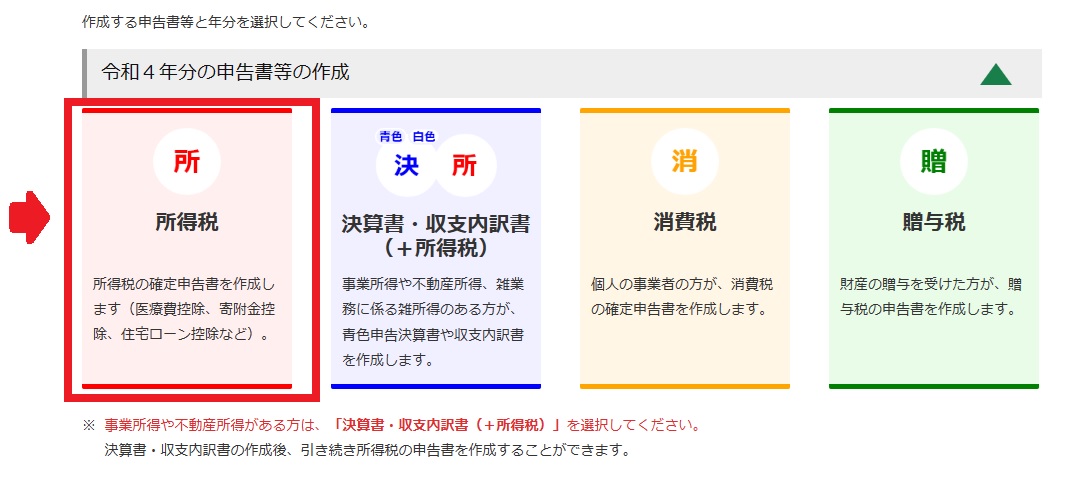

所得税をクリック

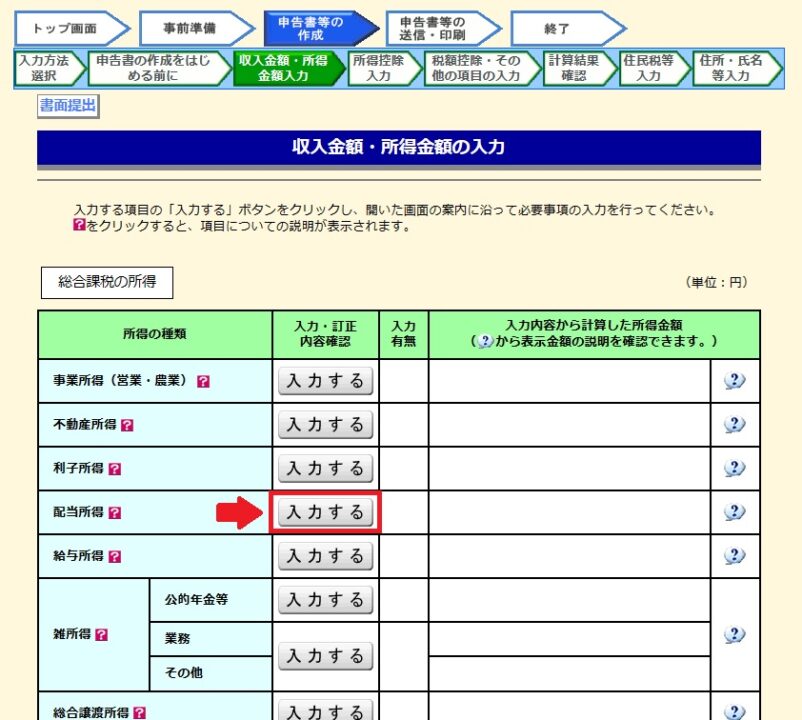

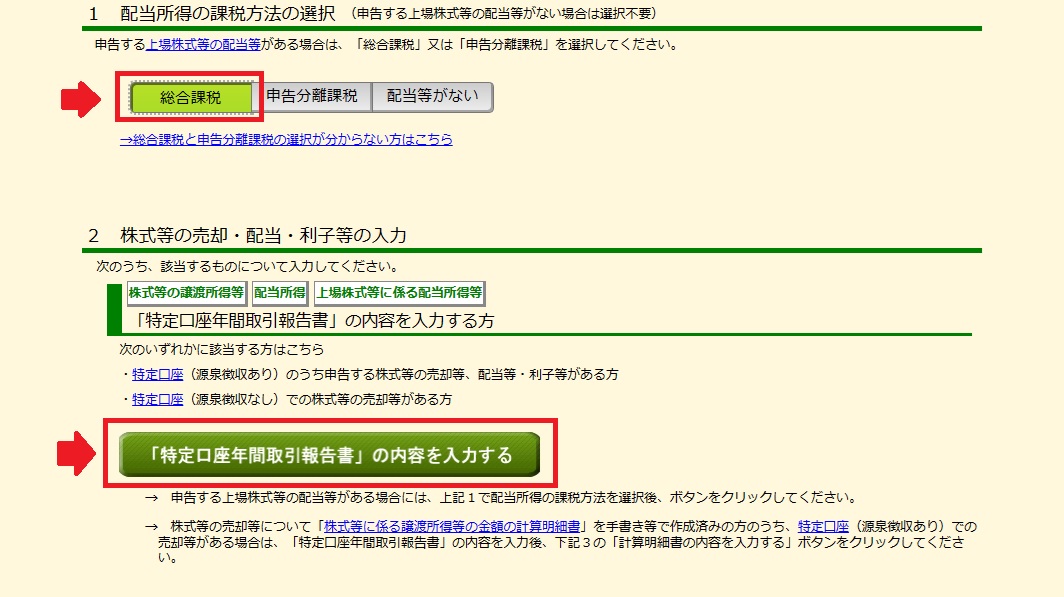

配当所得の「入力する」をクリック

総合課税を選択し、「特定口座年間取引報告書」の内容を入力する、をクリック。

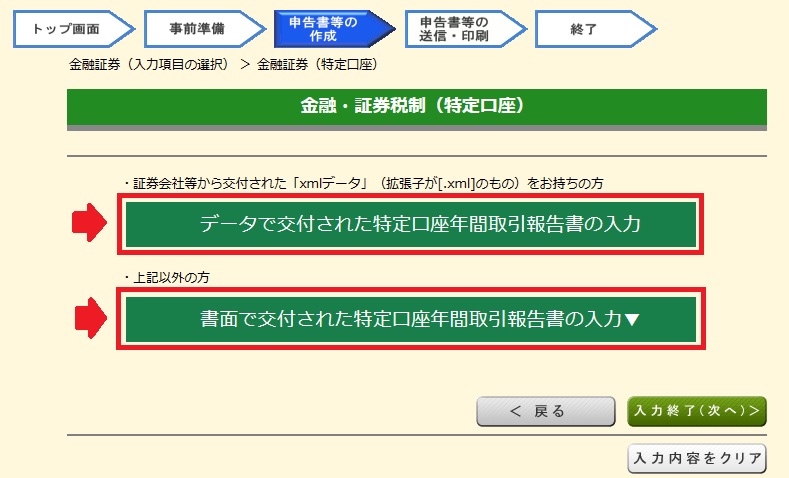

xmlデータがあれば、上をクリック。

書面なら、下の方をクリック。

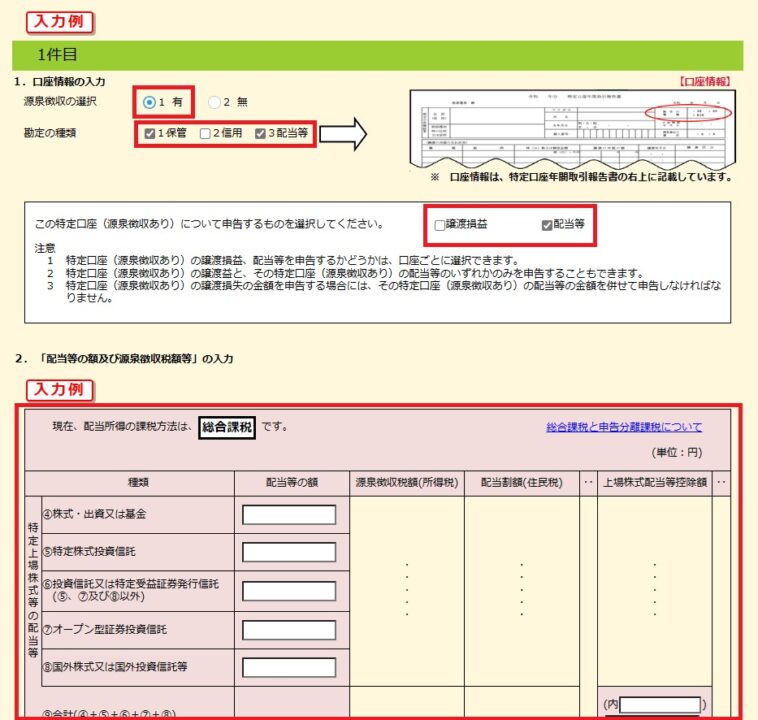

源泉徴収有をチェックし、書面に従って、保管と配当等をチェック。

信用がある場合はそれもチェック。

申告するものをチェック。ここでは、配当等のみ。

数字は書面通りに入力。

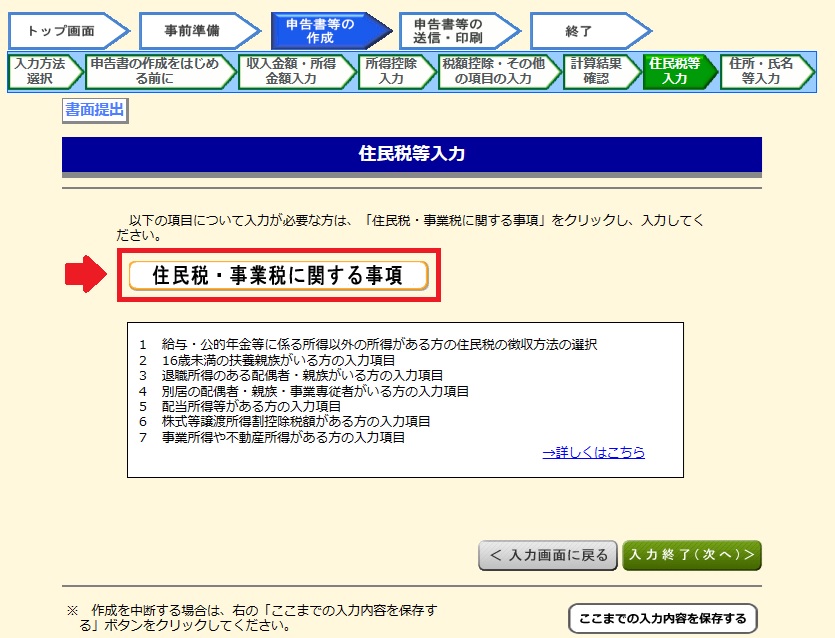

全ての証券会社の分が入力し終わり、医療費、寄付金などもろもろの控除を入力し、最後のページで、

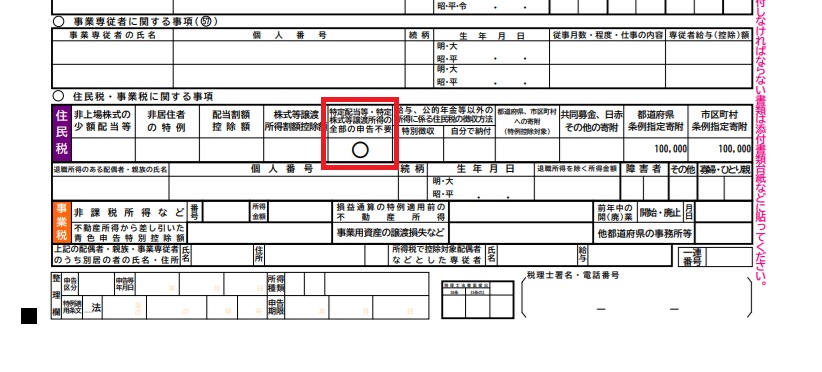

「住民税・事業税に関する事項」をクリック。

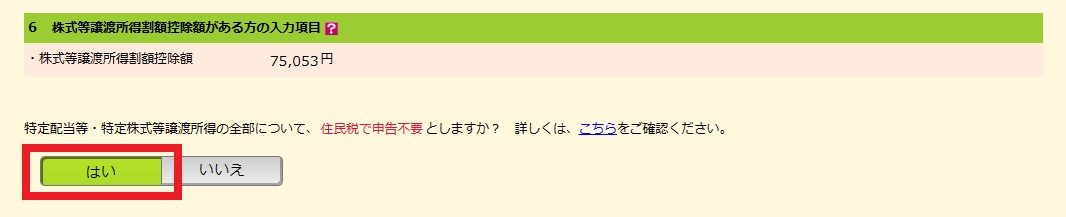

特定配当等・特定株式等譲渡所得の全部について、住民税で申告不要としますか?

について、

「はい」を選択する。

最終提出書類で、特定配当等・特定株式等譲渡所得の全部の申告不要欄に、

〇印がついていることを確認。

管轄の税務署へ提出。