上場維持基準を満たす必要性

上場維持基準を満たすために株価が上がることがある。

2022年12月に書いた 2163 アルトナーはその例です。

これに味をしめて次も狙っていて、確実性が高い投資になると見ていたわけですが、

逃げ道があったようです。

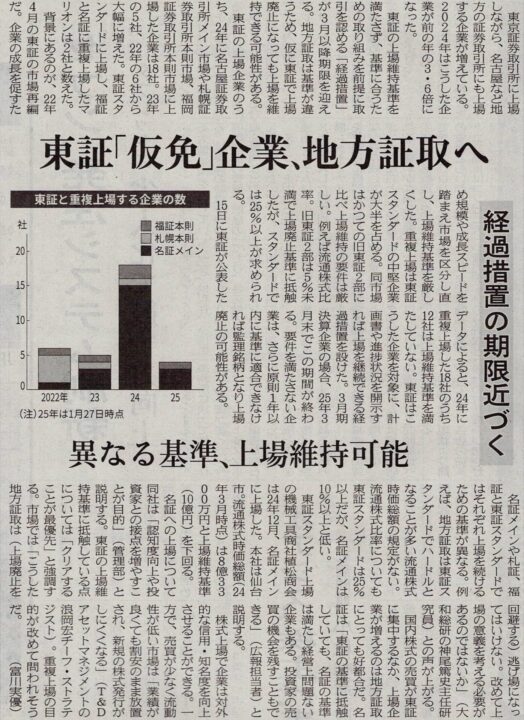

日経新聞2025年1月29日 P.18より。

名古屋などの地方証券取引所へ上場する、というものが書かれています。

東証より名証の方が基準が緩いため、です。

また、満たさずとも、経過措置として1年の猶予も与えられるそうです。

逃げ道だらけですね。

上場維持基準を満たす必要性から、株価が上がりそうと見ていた2社について紹介します。

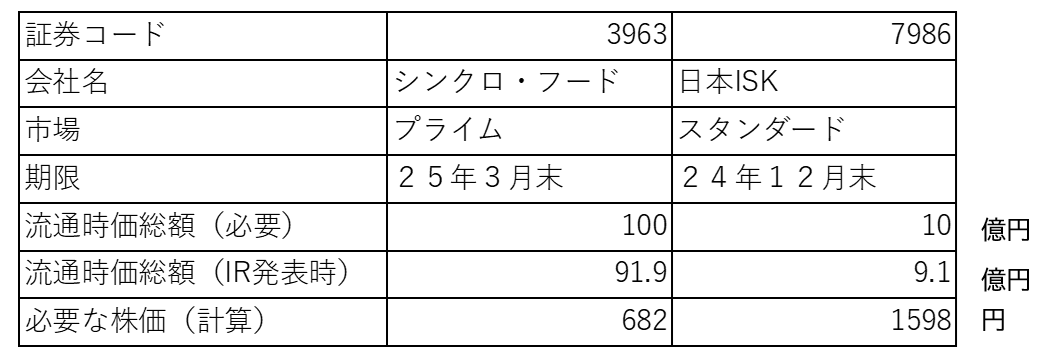

7986 日本アイエスケイ

1つ目、7986 日本アイエスケイ。

これはスタンダード市場上場企業で、流通時価総額が不足しています。

単に株価が上げると考えると、株価は、2024年12月末で、1598円です。

上場維持基準を満たすためには。

(アルトナーの記事を参考に、自分で計算してみてね)

2021年12月29日 発表の新市場区分の上場維持基準の適合に向けた計画書

2024年3月29日 発表の上場維持基準の適合に向けた計画に基づく進捗状況について

を参照しています。

2024年9月27日、自社株買い延長を発表したのも、その表れと考えていました。

しかし、12月末になっても、株価が上げる気配なし。

更に、12月の自社株買いは、ゼロでした。

表立って発表している2024年12月末まで、を守っていないし、

12月の自社株買いがゼロであることから、言ったことを守る気持ちがない会社と判断しました。

2021年から3年もありますし。

元々株価は安かったので、投資結果は、トントンといったところでしょうか。

3963 シンクロ・フード

もう1つ、

3963 シンクロ・フード です。

これは、四季報オンライン2024年秋号のお宝銘柄(四季報先取り)で紹介されていたものです。

こちらは、25年3月末で、株価が、682円になる計算。

同じ計算で、単に株価が上がるとすれば、です。

ずっと保有していたものの、株価はじりじり下がる。

気になっていたところ、オンラインの説明会が開催されました。

その11月19日個人投資家説明会にて、

上場維持基準を満たすため、

配当、自社株買い、IR活動を検討する

と説明がありました。

ところが、1か月もしない、

12月11日、公募増資、さらに社長が株を売り出す、と発表。

11月19日の発言にはないもので、

公募増資により、株数が増えると1株当たりの利益、資産は当然減りますから、株主価値棄損です。

11月19日に言わなかったことからも、個人の株主を軽視していると思われます。

結果、

530円台で買って、350円台で売りました。

35%程の損。大損です。

振り返ってみると、上場維持基準を満たすためと言った、11月19日の社長の話し方に熱量がなかった。

言葉よりも、人の表情や声のトーンをキャッチしないといけませんね。

騙された! のではありますが、私にも欲があったのです。

反省です。

反省

ともに、四季報オンラインのお宝銘柄(四季報先取り)で紹介されていた会社。

私の基準で、スクリーニングされてきた、いい会社ではありません。

イベントドリブンとして、確率が高いと考えていたものでした。

しかしながら、逃げ道があること、会社(経営者)のその気がないと、どうにもなりません。

今回の2社については、アルトナーと比べて、社長(経営者)に熱量が感じられなかったため、その気がないと判断するべきだったなぁと反省するのでありました。

参考になれば幸いです。