プライム維持の姿勢

昨日、アルトナー(2163)の決算発表でした。

1株益 84.24円。ROE 23.5%。

まあまあですね。

そして、配当がグッと増えました。

前期、年間34.5円が、

今年は、記念配含め、年間で60円。

株価が1000円とすると、配当利回り6%。(資料では6.96%)

来期は、年間64円だそうです。

配当性向が70%超え。

何としても、プライム維持基準を達成するという姿勢が見えますね。

株価1400円をどこまで超えるのでしょうか。

採用に苦戦?

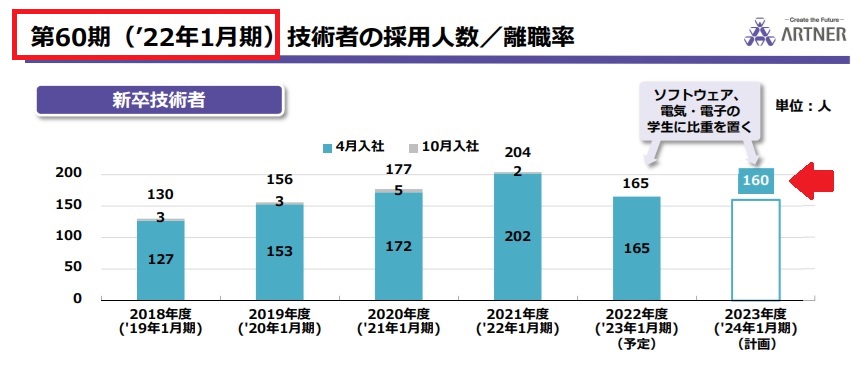

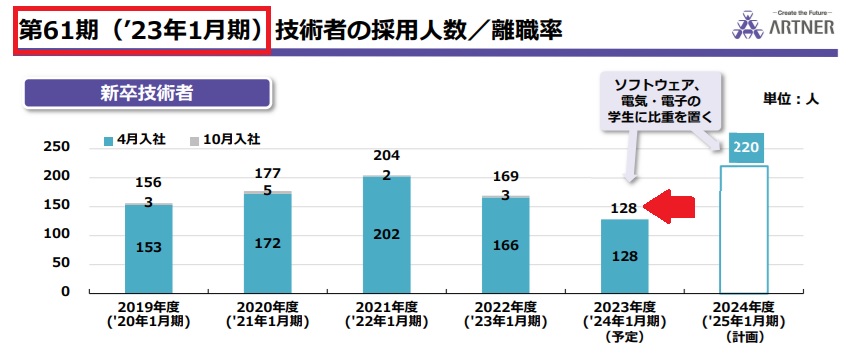

そして、説明資料を見てみると、採用人数がやや苦戦しているのかなと思われます。

前期資料によると、2023年度は160人採用の計画が、128人でした。

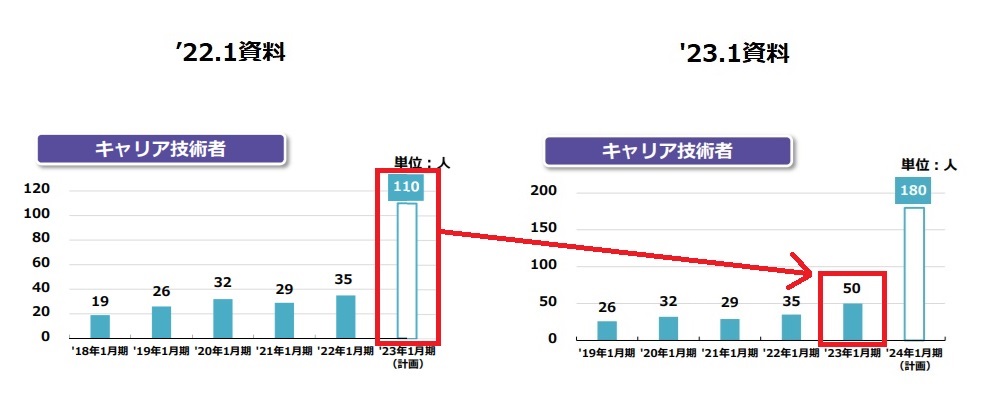

キャリア技術者は110人の計画に対して、50人。

来期も事業環境は好調ですから、堅調に増収増益になりそうです。

後の上乗せが、どれだけ採用できるかにかかってきそうです。